Data: 25/03/2020 10:02:42 - Visualizacoes: 7956

DIREITO. O que os bancos não te contam sobre a busca e apreensão de veículo

Saiba como funciona uma ação de busca e apreensão, as ilegalidades que os bancos cometem e como revertê-las.

Quando uma pessoa adquire um automóvel financiado, seja uma moto, um carro de passeio, camionete, caminhão ou qualquer outro tipo de veículo, ninguém faz isso pensando em se tornar inadimplente com o banco.

Todos sabemos que quem não paga as mensalidades pode ser surpreendido com uma medida extrema, que é a busca e apreensão de veículo pelo banco.

Mas pouca gente sabe como funciona essa ação, quais os requisitos necessários, os abusos que os bancos cometem, como recuperar o veículo apreendido e as alternativas/estratégias jurídicas existentes a favor do devedor.

Não é pelo fato de que alguém não conseguiu pagar a parcela que não tem direito algum e deve ser massacrado pela instituição financeira.

Existem vários direitos que não são respeitados pelos bancos, que cometem abusos e que são revertidos pela justiça, inclusive com a devolução do veículo ao devedor, sem a exigência de nenhum pagamento.

Pois bem. Veja como funciona a ação de busca e apreensão para entender como resolver esse problema.

Entendendo a ação de busca e apreensão

A ação de busca e apreensão de veículo tem como fundamento jurídico o Decreto de nº 911/1969.

Mesmo que se trate de um ato normativo editado antes da Constituição Federal atual – que é de 1988 – ele vale, não houve “revogação” desse decreto por causa da nossa atual Constituição.

Quando alguém financia um veículo, o banco – que não é nada displicente – pede uma garantia para poder liberar o crédito e receber o valor emprestado com os juros.

E sabendo que muitas pessoas não tem como dar uma garantia em dinheiro ou um imóvel para adquirir um veículo, a instituição financeira pede que o próprio automóvel comprado seja a garantia.

Isso é chamado de alienação fiduciária, olhe no Certificado de Registro e Licenciamento de Veículo (CRLV) do seu automóvel financiado que lá estará restrição no gravame.

Registrada a alienação fiduciária no veículo, caso o comprador, que é o devedor do financiamento, não faça o pagamento, abre-se a oportunidade de o banco executar a garantia.

A execução dessa garantia nada mais é que pedir que a Justiça determine que o veículo seja apreendido para, posteriormente, ser vendido para pagar o débito.

Então, basta que haja o atraso no pagamento de alguma parcela para que isso seja pedido. Não é necessário que esse atraso seja superior a 30, 60, 90 dias; que tenha mais de uma parcela em aberto. Havendo uma, com um único dia de atraso, poderá resultar na busca e apreensão.

Antes de realizar a busca e apreensão, o banco, no entanto, terá de notificar o devedor de seu inadimplemento, isso está previsto no art. 2º, § 2º, do decreto acima mencionado.

E a conhecida constituição em mora.

A importância da regular constituição em mora do devedor

Essa notificação, dizendo que o devedor do financiamento está inadimplente e tem de pagar as suas obrigações, deverá ser feita mediante carta registrada com aviso de recebimento.

Não é necessário que o próprio devedor receba e assine a carta, um porteiro de condomínio pode recebê-la, por exemplo, mas ela deve ser dirigida ao seu endereço.

Também há a necessidade de que haja um prazo razoável para que o débito seja pago. Apesar de a lei não dizer esse prazo, entende-se que 15 dias é razoável para isso.

Cumpridos esses requisitos e não paga a dívida, o banco poderá iniciar a ação de busca e apreensão.

Havendo alguma falha, entretanto, nesse procedimento, toda a ação de busca e apreensão será nula, com a possibilidade de o devedor reverter a apreensão do veículo, sem a necessidade de pagamento das parcelas em atraso inclusive.

E isso pode ser concedido em uma medida liminar, ou seja, sem ter de esperar todo o julgamento do processo.

É que a notificação (constituição em mora)é requisito indispensável para a propositura da ação. Caso haja algum defeito nela que seja reconhecido pela Justiça, haverá a determinação para que tudo volte ao estado anterior à própria notificação.

Dessa forma, o banco terá de encaminhar uma nova carta para o devedor, informando que existem parcelas em atraso para que ele possa pagar o valor, sob pena do ajuizamento da ação de busca e apreensão.

Mas para a instituição financeira fazer tudo isso novamente, com o processo anulado, terá de devolver o veículo para o devedor, sem necessidade de pagamento de nada, porque o procedimento de notificação estava incorreto e deve ser refeito, desde o início.

Foi exatamente isso que o Tribunal de Justiça do Estado de Goiás determinou em um caso que atuei, dizendo o seguinte:

EMENTA: AGRAVO DE INSTRUMENTO. AÇÃO DE BUSCA E APREENSÃO PELO DECRETO-LEI Nº 911/69. MORA NÃO COMPROVADA. ENDEREÇO INSUFICIENTE DO INFORMADO NO CONTRATO. EFEITO TRANSLATIVO. EXTINÇÃO DO PROCESSO SEM RESOLUÇÃO DO MÉRITO.

I - A constituição do devedor em mora é imprescindível à ação de Busca e Apreensão pelo Decreto-lei nº 911/69, devendo a notificação ser entregue pessoalmente ao devedor, ou no endereço por ele indicado no contrato, ainda que recebido por pessoa diversa.

II - Demonstrado nos autos que a notificação extrajudicial não foi recebida pelo devedor, tampouco por terceiro, dada a insuficiência do endereço, tem-se por não concretizado o ato e, consequentemente, não configurada a mora deve ser extinta a ação de busca e apreensão, sem resolução de mérito, pela ausência de pressuposto de constituição e de desenvolvimento válido e regular do processo, nos termos do artigo 485, inciso IV, § 3º, do Código de Processo Civil, levando em conta a possibilidade de aplicação, ao caso, do efeito translativo do recurso.

III - Ante o princípio da causalidade, deve o autor/agravado, arcar com a integralidade das custas processuais e dos honorários advocatícios de sucumbência, estes arbitrados em 10% (dez por cento) do valor atualizado da causa, nos termos do artigo 85, § 2º, da norma Processual Civil. AGRAVO DE INSTRUMENTO CONHECIDO E PROVIDO. EMBARGOS DE DECLARAÇÃO PREJUDICADOS.

Existem vários defeitos na constituição em mora que podem ser utilizados para questionar a ação de busca e apreensão, como:

- Envio da carta para endereço incorreto (bairro diferente, edifício distinto, rua com nome equivocado);

- Envio da notificação para endereço insuficiente (faltando o nº da quadra, lote, bloco, apartamento);

- Envio da carta para endereço desatualizado, desde que o devedor tenha informado ao banco a alteração de seu endereço;

- Envio da notificação com datas ilógicas (vi caso em que o recebimento da notificação foi assinado um dia antes de a carta ter sido expedida pelos Correios, um total absurdo);

- Carta que não foi recebida por ninguém;

- Cobrança de juros além da taxa média do Banco Central.

Além disso, podem ocorrer situações que configurem erros grosseiros por parte dos bancos, a título de exemplos:

- Propositura da busca e apreensão contra cliente que está pagando regularmente o contrato;

- Não observância do banco da concessão de alguma liminar em processo revisional que determinou o depósito dos valores em Juízo;

- Ação de busca e apreensão contra pessoas incorretas, por causa de nomes homônimos;

Mesmo que o banco tenha apreendido o veículo, ainda pode haver a possibilidade de reavê-lo, sem ter de pagar os valores totais do contrato, algo que depende de uma análise individualizada do caso concreto.

Em uma situação que não tenha nenhum vício a ser alegado – e isso pode ocorrer, caso a instituição financeira cumpra regularmente com todos os requisitos legais – ainda há a possibilidade de realizar o pagamento das parcelas, a chamada purgação da mora.

Saiba o que é a purgação da mora

Depois que ocorrer a apreensão do veículo, o devedor tem o prazo de 5 dias corridos pagar a integralidade da dívida pendente, segundo os valores apresentados pelo banco, situação na qual receberá o veículo de volta sem nenhuma restrição.

Isso é um direito que o devedor tem, que está previsto no art. 3º, § 2º, do Decreto de nº 911/69.

Também ocorrem ilegalidades por parte das instituições financeiras na cobrança desses valores, requerendo multas não previstas no contrato, despesas de pátio, guincho, custas judiciais ou honorários de sucumbência para os seus advogados – para essas últimas duas despesas o devedor pode ter a obrigação de pagar suspensa, caso comprove os requisitos para o deferimento da gratuidade de justiça, nos termos do art. 98, § 1º, incisos I e VI, respectivamente, do Código de Processo Civil (CPC).

A integralidade da dívida pendente compreenderá os valores das parcelas vencidas e vincendas, ou seja, todo o valor do contrato que não foi pago, com a inclusão de multa moratória, juros moratórios, correção monetária e outras despesas prevista no contrato.

É comum que o banco cobre valores indevidos que aumentem em 40% o valor total dessa dívida.

E também é mais comum ainda que as instituições financeiras não expliquem, com documentos, os valores que estão sendo cobrados, exigindo o pagamento em curtíssimo prazo.

Jogando o devedor contra a parede para que reúna um alto valor para o pagamento imediato da dívida, sob pena de perder o seu bem em um leilão.

Mesmo que a pessoa opte por realizar o pagamento da totalidade da dívida, é possível que ela questione os valores cobrados, através de defesa prevista no art. 3º, § 4º, do decreto, veja:

§ 4º A resposta poderá ser apresentada ainda que o devedor tenha se utilizado da faculdade do § 2º, caso entenda ter havido pagamento a maior e desejar restituição.

E se o banco perder a ação de busca e apreensão?

Caso o juiz verifique que a ação de busca e apreensão proposta pelo banco não tenha fundamento e julgue-a improcedente, haverá uma penalidade à instituição financeira.

Ela terá de te pagar uma multa de 50% do valor originalmente financiado, devidamente atualizado, caso o bem já tenha sido alienado. E essa multa não exclui a possibilidade de outras indenizações, seja de ordem material ou moral.

Depois de devolvido o veículo o que pode ser feito?

Na situação do processo que houve a anulação da apreensão do automóvel, com a sua devolução ao dono, não significará que o devedor está isento do pagamento da dívida.

O banco poderá realizar novamente a notificação e, não havendo o pagamento, ingressar com a ação para retomar o bem.

Acontece, todavia, de reabrir a oportunidade para uma renegociação da dívida, com descontos gigantescos e prazo de pagamento facilitado.

A busca e apreensão é cara, perder um processo é caro, e isso leva os bancos a venderem a carteira de recebíveis após algum tempo para outras empresas de cobranças, que tem interesse em receber os valores, mesmo que com significativa redução.

Além disso, as instituições financeiras são beneficiadas com seguros, benefícios tributários, regulatórios e os próprios juros do financiamento para o caso de inadimplemento.

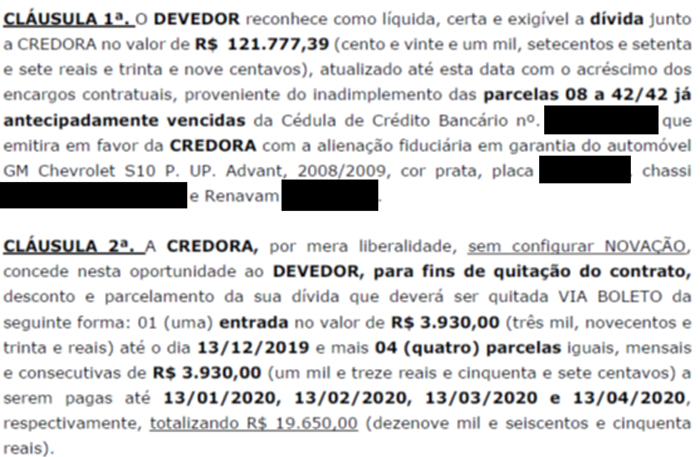

No caso que eu citei mais no começo desse texto, o devedor conseguiu reduzir o seu saldo devedor de R$ 121.777,39 (cento e vinte e um mil, setecentos e setenta e sete reais e trinta e nove centavos) para R$ 19.650,00, de forma parcelada, mais de 90% de redução da dívida, após ter conseguido receber de volta o seu veículo, veja como ficou o acordo com a instituição financeira:

É importante que você saiba, caso esteja passando por essa terrível situação, que as coisas ainda não acabaram. Existe uma saída, uma luz no fim do túnel.

Os bancos contam com grandes bancas de escritórios de advocacia, mas podem cometer erros ou abusos que a Justiça está aí para combater.

A Justiça, entretanto, não pode agir de ofício, isto é, sem que você peça.

É necessário que você tenha uma defesa técnica, jurídica, através de um advogado, para lutar de igual para igual com o banco na defesa do seu patrimônio.